트레이딩뷰(TradingView)를 활용해 나만의 투자 전략을 세우는 분들에게 파인 스크립트(Pine Script)는 마법의 지팡이와 같지만, 잘못 휘두르면 '과적합(Overfitting)'이라는 독이 든 성배가 됩니다. 그동안 바이브 코딩과 안티그래비티로 도구의 '겉모습'을 빚어왔다면, 이제는 그 도구의 '두뇌'인 알고리즘의 심장부를 수술할 시간입니다.

오늘은 문과생 특유의 비판적 사고를 바탕으로, 백테스팅의 화려한 수익률 뒤에 숨겨진 함정을 파헤치고 이를 해결할 전략 최적화의 기술적 정답들을 밀도 높은 가이드로 정리해 드립니다.

1. 백테스팅의 함정: 화려한 수익률의 민낯

많은 비전문가가 백테스팅 결과의 우상향 곡선만 보고 실전 투입을 결정합니다. 하지만 과거 데이터에만 완벽하게 맞춘 전략은 미래의 낯선 시장에서 속수무책으로 무너집니다. 이것이 우리가 가장 먼저 해결해야 할 트러블슈팅 대상입니다.

① 리페인팅(Repainting)과 타임머신 오류

리페인팅은 지표가 과거 데이터를 사후에 수정하는 현상입니다. 파인 스크립트에서 request.security 함수를 잘못 사용하면 미래의 가격 정보를 과거로 끌어와 계산하는 오류가 발생합니다. 수익률 1,000%의 가짜 정답에 속지 않으려면 기술적 장치가 필요합니다.

② 룩어헤드 바이어스(Look-ahead Bias)

"가격이 종가보다 높으면 매수하라"는 식의 로직은 코딩상으로는 가능하지만 현실에서는 불가능합니다. 종가가 결정되기 전에는 알 수 없는 정보를 미리 알고 매매하는 오류를 잡아내야 실전에서 살아남을 수 있습니다.

2. 전략 최적화를 위한 핵심 수치와 공식

단순 수익률(Net Profit)보다 중요한 것은 위험 대비 수익입니다. 전문적인 트러블슈팅을 위해 우리는 다음 두 지표를 반드시 계산하고 최적화의 척도로 삼아야 합니다.

① 최대 낙폭(MDD)의 관리

최대낙폭(MDD)는 특정 기간 동안 고점에서 저점까지 떨어진 최대 비율을 의미합니다. 아무리 수익률이 좋아도 MDD가 50%를 넘는 전략은 투자자의 멘탈을 파괴합니다.

② 샤프 지수(Sharpe Ratio)

위험 한 단위당 수익성을 보여줍니다. 파인 스크립트 리포트에서 이 지수가 1.5 미만이라면, 그 전략은 보상에 비해 감수해야 할 위험이 너무 크다는 강력한 경고 신호입니다.

3. 실전 트러블슈팅: 가짜 수익률을 걷어내는 4단계 솔루션

이제 추상적인 진단을 넘어, 내 전략을 실전용으로 탈바꿈시킬 구체적인 해결책을 제시합니다.

[솔루션 1: 리페인팅 원천 차단하기] (H3)

request.security 함수를 사용할 때 발생하는 미래 데이터 참조 오류는 barmerge.lookahead_off 속성을 명시하거나, 데이터 수집 시점을 한 캔들 뒤로 미루는 [1] 인덱싱을 통해 해결할 수 있습니다.

- Action: 코드 내 모든 멀티 타임프레임 데이터 호출 뒤에 [1]을 붙여, 확정되지 않은 현재 캔들의 미래 정보를 참조하지 못하도록 강제하십시오.

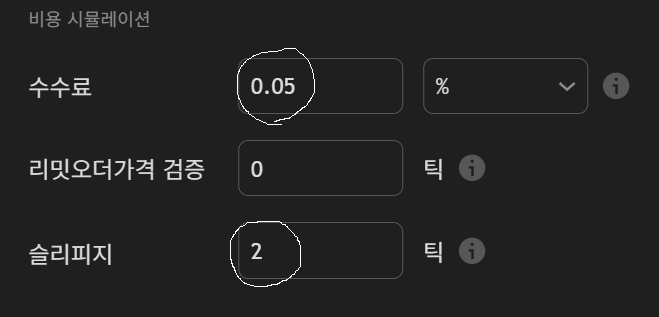

[솔루션 2: 슬리피지와 수수료의 '현실 필터' 적용]

가장 확실한 트러블슈팅은 전략 설정(strategy() 함수)에 가혹한 조건을 거는 것입니다.

- Action: commission_value = 0.05 (수수료 0.05%), slippage = 2 (2틱 슬리피지)를 코드 상단에 추가하십시오. 잦은 매매로 수익률을 부풀린 전략들이 이 필터 하나로 적자 전환되는 것을 목격할 것이며, 이것이 곧 실전에서 겪을 진짜 성적표입니다.

[솔루션 3: 워크 포워드 분석(Walk-Forward Analysis)]

데이터를 훈련(In-sample)과 검증(Out-of-sample)으로 나눕니다.

- Action: 2023년 데이터로 최적화한 매개변수가 2024년 데이터에서도 작동하는지 확인하십시오. 만약 검증 구간에서 수익률이 반토막 난다면, 변수를 과도하게 많이 사용한 '과적합' 상태입니다. 이 경우 이동평균선 기간값 등 변수를 3개 이하로 줄여 전략을 단순화(Keep It Simple)하는 것이 정답입니다.

[솔루션 4: 매개변수 민감도 테스트(Sensitivity Analysis)]

특정 수치에서만 수익이 폭발한다면 그 전략은 '우연'일 뿐입니다.

- Action: 예를 들어 이동평균선 기간을 20에서 21로 바꿨는데 수익률이 급감한다면 그 전략은 버려야 합니다. 19, 20, 21 등 인접한 수치에서도 고른 수익률을 보이는 '평탄한 구간'을 찾는 것이 최적화의 핵심입니다.

4. 문과생의 시선으로 본 '정답 알고리즘'의 철학

비전문가인 우리가 딥한 영역으로 들어갈수록 잊지 말아야 할 사실이 있습니다. 숫자는 거짓말을 하지 않지만, 숫자를 다루는 인간의 욕망은 가짜 정답을 만듭니다. 전략 최적화의 본질은 수익을 높이는 것이 아니라, 실패할 가능성을 줄여나가는 '방어적 태도'에 있습니다.

역사를 전공하듯 과거 차트를 복기하고, 문학을 읽듯 시장 참여자의 심리를 파악하며, 철학을 하듯 본인만의 원칙을 세우는 것. 그것이 파인 스크립트라는 기술적 도구에 인문학적 생명력을 불어넣고, 가짜 수익률의 유혹에서 나를 지키는 유일한 방법입니다.

마치며: 데이터 속에 숨겨진 진짜 수확물을 찾아서

오늘 우리는 파인 스크립트의 심화 영역인 백테스팅 오류 수정과 전략 최적화의 실전 솔루션을 살펴보았습니다. 이 과정은 단순히 돈을 버는 기술을 넘어, 세상을 데이터로 읽고 검증하는 '과학적 사고'를 체득하는 훈련입니다.

처음에는 복잡한 수식과 영문 코드가 낯설겠지만, 하나씩 에러를 잡아내며 정교해지는 수익 곡선을 볼 때의 쾌감은 그 무엇과도 바꿀 수 없습니다. 여러분의 알고리즘은 안녕한가요? 오늘 당장 본인의 전략에 '가혹한 현실의 필터'를 끼워보십시오. 거기서부터 진짜 수확이 시작됩니다.